(ĐTCK) Không có bữa trưa nào là miễn phí. Nhưng trong đầu tư, việc đa dạng hoá tài sản đầu tư có thể xem là ý tưởng gần nhất với “bữa trưa miễn phí” cho các nhà đầu tư. Nhiều nghiên cứu được thực hiện trong những năm qua cũng đã chỉ ra rằng sự khác biệt trong hiệu quả của danh mục đầu tư chủ yếu là do việc phân bổ tài sản mang lại.

Đầu tư vào một tài sản duy nhất thường không đáp ứng được các mục tiêu đầu tư

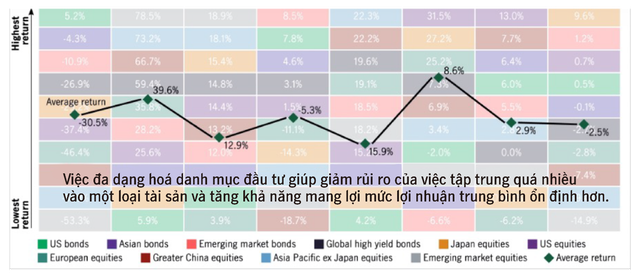

Mặc dù đầu tư luôn đi kèm với rủi ro, nhưng điều đó không có nghĩa là để tăng lợi nhuận kỳ vọng của mình, chúng ta phải chấp nhận rủi ro một cách mù quáng. Mỗi loại tài sản đều có đặc điểm rủi ro và lợi nhuận riêng và tuỳ theo từng giai đoạn kinh tế khác nhau mà từng loại tài sản sẽ được hưởng lợi hoặc bị ảnh hưởng, dẫn đến khả năng sinh lời cũng khác nhau.

Do đó, khi kết hợp các loại tài sản khác nhau trong một danh mục đầu tư, điều đó có nghĩa là nếu tài sản này biến động hoặc có xu hướng giảm thì ngược lại cũng sẽ có tài sản khác trong danh mục tăng trưởng khiến cho sự biến động danh mục đầu tư tổng thể sẽ giảm xuống và gia tăng khả năng sinh lời cho bạn về lâu dài. Đó chính là vẻ đẹp của việc đa dạng hoá trong đầu tư.

Phân bổ tài sản là quá trình xây dựng danh mục đầu tư một cách hiệu quả và tối ưu, với các loại tài sản và tỷ lệ phân bổ khác nhau, tùy theo mục tiêu đầu tư và khả năng chấp nhận rủi ro của mỗi nhà đầu tư để mang lại khả năng tối ưu hóa lợi nhuận tương ứng Nói một cách đơn giản, việc đầu tư vào một tài sản duy nhất thường không đáp ứng được các mục tiêu đầu tư vì như chúng ta đã biết, không có tài sản nào là luôn luôn tăng trưởng tại mọi thời điểm. Nhưng, bằng cách mở rộng đầu tư từ một tài sản duy nhất sang các loại tài sản khác nhau, nhà đầu tư có thể giảm được rủi ro của việc tập trung quá mức vào một loại tài sản, theo đó cũng tăng khả năng sinh lời cho danh mục tổng của nhà đầu tư.

|

|

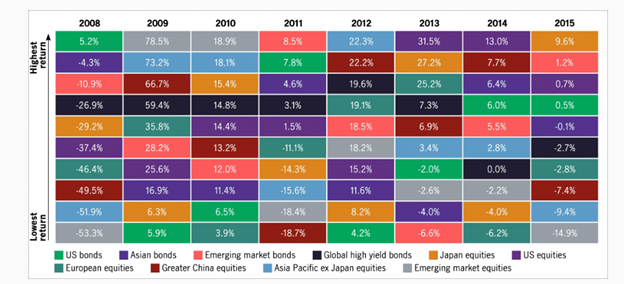

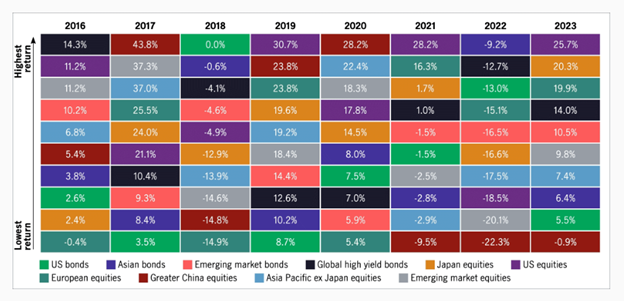

Lợi nhuận theo năm của các loại tài sản khác nhau |

Năm bước phân bổ tài sản

Thứ nhất: Biết mức độ chấp nhận rủi ro của bạn. Ở từng giai đoạn trong cuộc sống, nhu cầu của chúng ta cũng thay đổi tương ứng, và điều quan trọng là chúng ta phải hiểu và đánh giá đúng khả năng chấp nhận rủi ro của mình. Quy tắc chung là các nhà đầu tư trẻ thường có nhiều thời gian hơn và có thể chịu đựng rủi ro cao hơn, trong khi các nhà đầu tư trung niên phải đối mặt với áp lực tài chính lớn hơn và chỉ có thể chịu đựng được rủi ro vừa phải. Mặt khác, các nhà đầu tư cao tuổi thiếu nguồn thu nhập ổn định nên cần tập trung vào việc bảo toàn vốn.

Thứ hai: Đặt mục tiêu lợi nhuận dự kiến. Trước khi xây dựng danh mục đầu tư, nhà đầu tư cũng nên xem xét lợi nhuận kỳ vọng vì điều này sẽ ảnh hưởng lớn đến việc phân bổ tài sản.

Thứ ba: Xây dựng danh mục đầu tư. Về cơ bản, khi xây dựng danh mục đầu tư, các nhà đầu tư đưa ra quyết định về cách phân bổ vốn giữa các loại tài sản khác nhau sao cho có thể tối đa hoá lợi nhuận đầu tư đồng thời đảm bảo rằng nó phù hợp với khả năng chấp nhận rủi ro của mình. Các lưu ý khi phân bổ tài sản bao gồm: rủi ro tiềm ẩn của kênh đầu tư đó là gì, khả năng sinh lời và lợi ích của khoản đầu tư đó thế nào, và quan trọng là để gia tăng hiệu quả đầu tư. Nên lựa chọn các tài sản sao cho phù hợp với tình hình tài chính, kỳ vọng lợi nhuận và khẩu vị rủi ro của mình tại từng thời điểm.

Thứ tư: Tái cân bằng, quản lý danh mục đầu tư có kỷ luật. Sau khi một danh mục đầu tư đã được thiết lập, nhà đầu tư có nên giữ cố định mà không suy nghĩ nhiều không? Đây là một sai lầm phổ biến cần tránh.

Trên thực tế, thị trường có thể biến động và các loại tài sản khác nhau hoạt động khác nhau tùy thuộc vào chu kỳ thị trường. Do đó, việc xem xét và tái phân bổ tài sản là cần thiết, vì nếu chỉ giữ nguyên tỷ lệ phân bổ ban đầu, cùng với biến động của thị trường và sự thay đổi tình hình tài chính của bạn theo thời gian, sẽ không còn phù hợp với mức độ chấp nhận rủi ro của bạn, hoặc không còn mang lại hiệu quả đầu tư đúng với kỳ vọng nữa.

Khi tỷ trọng phân bổ tài sản thực tế ở thời điểm hiện tại khác với tỷ lệ phân bổ dự kiến ban đầu (tức là quá cao hoặc quá thấp) đó là lúc nhà đầu tư cần thực hiện điều chỉnh danh mục đầu tư. Những tài sản đã đem lại tỷ suất sinh lời tốt có thể được bán ra để mua những tài sản chưa tăng trưởng tốt như kỳ vọng ở mức giá thấp, duy trì tỷ trọng phân bổ ban đầu của danh mục đầu tư.

Việc “mua thấp, bán cao” này cũng có thể được xem là một cơ chế quản trị rủi ro bằng cách rèn luyện tính kỷ luật cho các nhà đầu tư trong việc duy trì danh mục đầu tư trong phạm vi chấp nhận rủi ro của mình, thay vì đi chệch khỏi mục tiêu phân bổ tài sản dự kiến. Tùy theo nhu cầu của mình, nhà đầu tư có thể kiểm tra danh mục hàng tháng, hàng quý hoặc hàng năm và thực hiện điều chỉnh danh mục nếu cần khi có những dịch chuyển so với tỷ lệ ban đầu.

Cuối cùng là chọn sản phẩm đầu tư và nhà quản lý danh mục đầu tư cho bạn một cách khôn ngoan. Điều quan trọng nữa là bạn phải đánh giá lại nhu cầu hoặc những thay đổi trong mục tiêu tài chính tùy thuộc vào từng giai đoạn của cuộc sống và theo đó đưa ra điều chỉnh tỷ lệ phân bổ tài sản cho phù hợp.

Để có thể đạt hiệu quả cao nhất, bạn nên đánh giá lại hiệu quả hoạt động trong quá khứ của các loại tài sản khác nhau trong danh mục đầu tư của mình để xác định xem chúng có đáp ứng được mục tiêu đầu tư hay không. Bên cạnh đó, hãy lựa chọn công ty quản lý quỹ phù hợp dựa trên việc đánh giá hiệu quả hoạt động, triết lý đầu tư và các nguyên tắc kiểm soát rủi ro.

Manulife Investment Management có hơn 135 năm kinh nghiệm quản lý tài sản & đầu tư toàn cầu với tổng tài sản lên đến hơn 1.000 tỷ USD, và tại Việt Nam là gần 125.000 tỷ đồng, mang đến cho nhà đầu tư Việt Nam quy trình đầu tư quốc tế với thông tin minh bạch, phân tích chuyên sâu và quản trị rủi ro chặt chẽ hướng đến hiệu quả đầu tư bền vững trong dài hạn.